自願醫保如何處理「投保前已有病症」?拆解已知 vs 未知定義,教你 3 招提高成功索償率|Umoney Cash

在香港購買醫療保險,最怕的不是保費貴,而是「買咗唔賠」。傳統醫保往往有一條令人頭痛的條款:所有「投保前已存在的疾病」一律不保。這令不少曾有微小症狀或潛伏隱疾的人士望而卻步。

幸好,自願醫保(VHIS)的出現打破了這個局面,其核心賣點之一就是承保「投保時未知的已有病症」。但「已知」與「未知」之間的那條線到底劃在哪裡?萬一索償時被指隱瞞病歷點算好?本文將結合真實案例與專業分析,助你全面拆解 VHIS 的賠償規則。

已知 vs 未知已有病症的關鍵邊界

很多人誤以為只要投保時「自己唔知」就等於「未知」,但在保險法律層面,定義比這更為嚴謹。

1. 什麼是「已知」已有病症?

如果在遞交投保申請前,受保人的狀況符合以下任何一項,均會被視為「已知」:

-

醫學確診: 曾由註冊醫生給予正式診斷結果(例如:高血壓、白內障)。

-

明顯症狀: 出現了常人都能察覺的健康異常。例如:長期血便、摸到明顯腫塊、或反覆胸痛。

-

醫療建議: 雖然未確診,但曾有醫生建議進行進一步檢查(如 CT 或專科轉介)或曾接受相關藥物治療。

2. 什麼是「未知」已有病症?

這類病症是指受保人在投保當刻,主觀上不察覺,且在客觀合理情況下亦理應不察覺的狀況。

-

經典例子: 潛伏在體內多年、從未引起任何痛楚或功能障礙的腦血管瘤或早期器官病變。由於投保前完全沒有病徵,亦無求醫紀錄,這便屬於 VHIS 必須承保的範疇。

自願醫保的「階梯式」保障

VHIS 雖然保「未知隱疾」,但並非一投保就即時賠足。為了防止有人「帶病投保」,政府設立了標準的等候期框架。

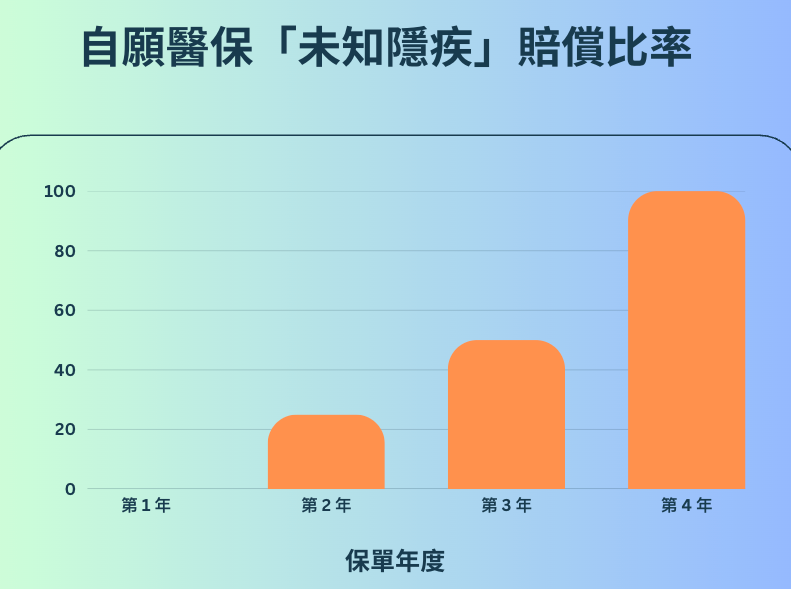

自願醫保「未知隱疾」賠償比率

|

保單年度 |

賠償比率 |

真實賠償範例 |

|

第 1 年 |

0% |

不獲賠償 |

|

第 2 年 |

25% |

賠償 $25,000 |

|

第 3 年 |

50% |

賠償 $50,000 |

|

第 4 年起 |

100% |

全數賠償 $100,000 |

理賠調查程序

當你提出索償時,保險公司不會單憑你一句「我投保時唔知」就開支票。理賠專員會像偵探一樣,從多方面還原時間線:

-

醫療紀錄「大搜查」: 保險公司有權要求你簽署授權書,向公立醫院(醫管局紀錄)或私家診所索取報告。他們會特別留意醫生筆記中的 "Chief Complaint" (主訴)。

-

案例: 如果報告寫著「病人主訴反覆頭痛已兩年」,而你投保只有半年,保險公司就有強大理據指這是「已知病症」。

-

-

專業醫學推論: 醫療顧問會根據病變的性質作判斷。例如某些慢性退化性疾病或體積巨大的腫瘤,在醫學上很難在短短三個月內形成,這就可能引起「投保前已存在」的判定爭議。

-

核保問卷的「最高誠信」: 保險合約基於 Utmost Good Faith。如果問卷問及「過去兩年有否接受過任何檢查」,而你漏報了,即使該檢查與現時索償的疾病無關,保險公司亦可能以「未披露重要事實」為由拒賠甚至取消保單。

3 招提高成功索償率,避開陷阱

第一招:善用「核保問卷」條款保護自己

根據自願醫保的指引,如果核保問卷設計得過於含糊,而投保人已就問題如實作答,保險公司事後較難追究未披露責任。

-

策略: 填寫問卷時「有幾多講幾多」,尤其是兩年內的體檢紅字、持續性的小毛病。「申報了而被加費」遠好過「無申報而被拒賠」。

第二招:把握「症狀首次出現時間」的證據

如果你的隱疾確實是在投保後才出現病徵,請務必要求主診醫生在醫療報告中詳細記錄症狀開始的具體日期。

-

案例分享: 曾有投訴個案,保險公司因投保人有「打鼾」而拒賠睡眠窒息症。但投訴委員會認為打鼾是普遍現象,且醫療紀錄顯示嚴重症狀在保單生效後才出現,最終裁定投訴人得直。這說明明確的醫療時間線是你的最強盾牌。

第三招:投保前「貨比三家」,鎖定高端計劃

並非所有 VHIS 都要等三年才賠足。

-

策略: 透過專業的《產品解碼器》比較不同計劃。如果你擔心自己有隱形健康問題,應優先考慮那些縮短等候期的高端計劃。這類計劃雖然保費稍高,但能有效縮短風險空窗期。

自願醫保(VHIS)雖然保障範圍比傳統醫保更人性化,但「未知已有病症」嘅理賠關鍵,始終離唔開時間線同醫療證據。要避免陷入「買咗唔賠」嘅困局,投保人唔單止要做到「最高誠信」,更加要學識點樣保護自己。

如果遇上突發手術需要即時動用大筆現金,而保險賠償又因等候期或調查程序未能即時到賬,Umoney Cash可以為你提供靈活的貸款支援。

本文內容僅供參考,不構成任何法律、財務或旅遊保險建議。各家保險公司之保障範圍、條款及細則均有所不同,且會隨時更新,最終一切內容請以保險公司官方發出的保單條款為準。