【理財規劃指南】退休要儲幾多錢?港人必學 5 大理財招式,靈活周轉無負擔 | Umoney Cash

好多人都會盤算:「到底要儲幾多錢先夠退休?」以為退休淨係得「儲錢」一個方法,但如果唔識做資產配置,通脹隨時會將你辛苦儲落嘅錢蠶食晒。要安享晚年,唔好再做「伸手黨」,趁而家仲有能力,即刻學識點樣盤點財產同做好退休規劃!

第一招: 退休前第一步,搞清楚自己嘅「財務底牌」

唔好等到退休嗰日先嚟計數!建議大家攞張紙出嚟,或者用 Excel 執一執以下幾項:

-

現金流: 銀行存款、家中現金。

-

被動收入: 強積金(MPF)、退休金、租金收入、政府資助,甚至係仔女畀嘅「家用」。

-

現有資產: 股票、基金、儲蓄保險、物業。

-

未來開支: 租金、管理費、差餉,仲有最重要嘅醫療保險同有打算住安老院嘅費用預算。

第二招: 投資策略要識變,轉做「保本為主」

好多長者後生嗰陣搏殺慣,去到退休仲想玩大額投機,結果一輸就無得返轉頭。記住,退休理財重點係「保值」,而唔係「暴富」。

-

預留緊急錢: 應付住院、手術等突發支出,手頭上一定要有足夠現金。

-

避開「高回報陷阱」: 聽到咩「保證高回報」嘅投資產品,千祈唔好心急落搭,回報越高風險一定越貴,小心得不償失。

-

資產組合優化: 將啲進取、高風險嘅基金,轉做穩健型、可以鎖定利息嘅產品。

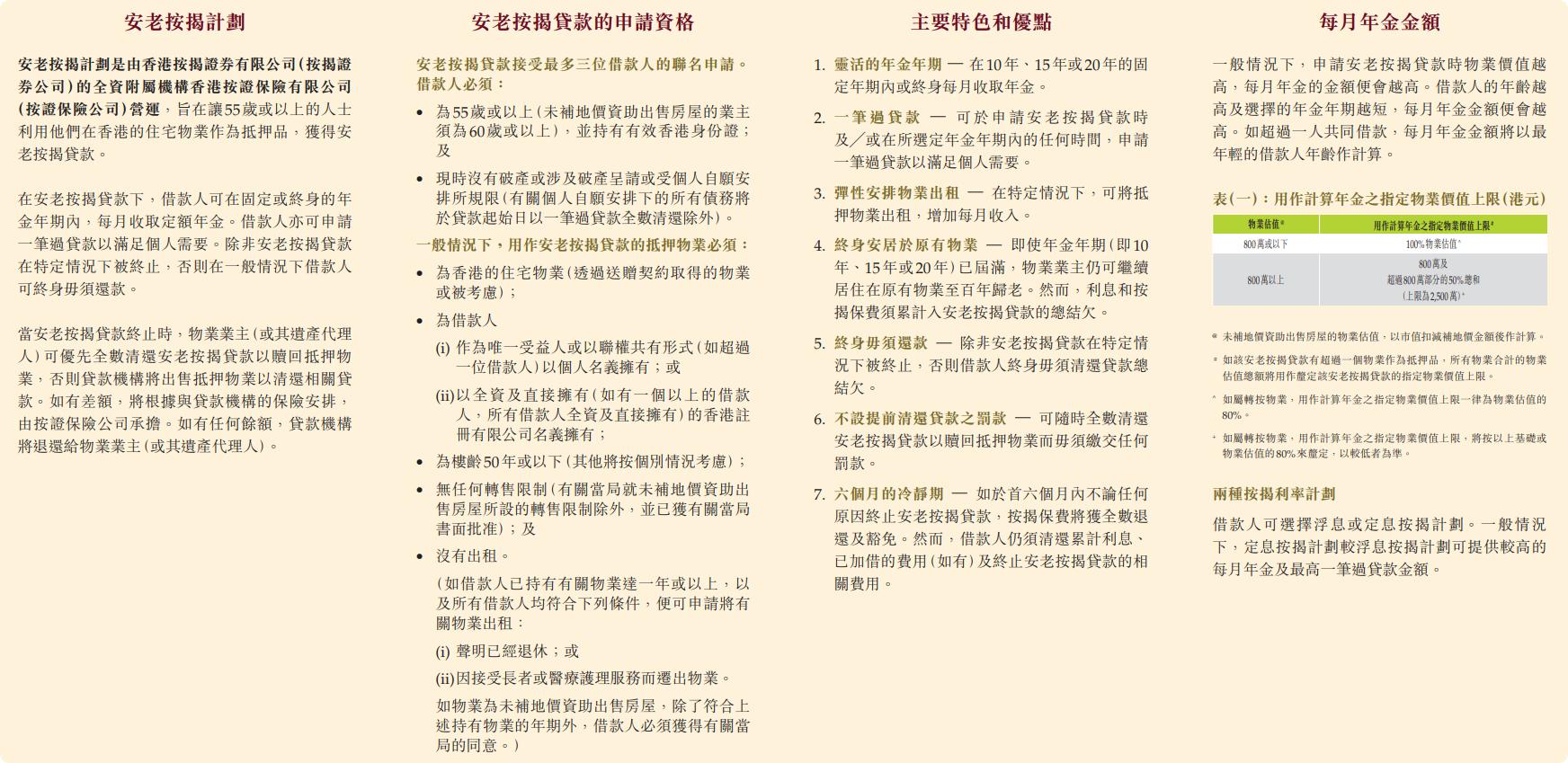

第三招:活用「逆按揭」開拓多元收入

唔想淨係坐食山崩?擁有自住物業嘅朋友,可以考慮「安老按揭計劃」(逆按揭)。將物業抵押換取「每月年金」,住喺度之餘又有錢收,用到百年歸老。此外,亦可善用強積金的「分期提取」模式,當係每個月出糧咁樣,令退休生活更有保障。

圖片來源:香港按揭證券有限公司-安老按揭計劃

第四招:善用政府與社會津貼

退休生活要慳得其所,政府提供嘅資源一定要用盡。

-

長者醫療券:善用每年政府派發嘅醫療券,減輕日常睇醫生嘅負擔。

-

公共交通補貼:利用乘車優惠,平日出街或者去參加興趣班,車費開支幾乎可以忽略。

-

社會津貼:定期瀏覽社署網站,睇下有無合資格領取嘅長者生活津貼(長生津)或其他福利金。

第五招:建立「風險防火牆」

人到晚年,最驚就係突如其來嘅健康問題拖垮財務。

-

完善醫療保障:確保自己有足夠嘅醫保覆蓋,或者預留一筆專款作為「醫療儲備」。

-

債務管理:退休前應儘量清還高息債務(如信用卡欠款)。如果真係有資金周轉需求,切忌借貸過度,應尋求持牌財務公司嘅靈活方案,唔好俾利息蠶食咗儲蓄。

常見問題(FAQ)

問:退休前點樣盤點資產最有效?

答:逐項列出現金、投資、物業、預期收入同債務,最好用試算表記錄,每年檢視一次。

問:50歲後點樣投資先穩陣?

答:以保本為先,揀定期、銀債等低風險產品,唔好沾手高槓桿或唔熟悉的投機項目。

問:退休唔夠錢用點算好?

答:可以考慮安老按揭、出租物業、做兼職、申請政府津貼,或者分期提取強積金。

問:長者適合買股票嗎?

答:如果揀業務穩健、派息長久的公司,少量參與可以,但要控制注碼,唔好高追。

問:安老按揭好唔好?

答:好處係終身唔使還款、繼續住;壞處係將來後人未必拎得返層樓。適合冇乜現金流但有自住物業嘅長者。

財務周轉點樣搵幫手?Umoney Cash 話你知

退休生活雖然要審慎,但有時人生總有突發嘢,例如屋企要急裝修,或者臨時有一大筆醫療費要交,手頭緊又唔想賣資產套現,點算好?

Umoney Cash 深明各位長者嘅財務需要,我哋提供專業、靈活嘅借貸方案,批核過程快得嚟又透明。唔想為咗錢銀事而煩惱,影響生活質素?Umoney Cash 絕對係你退休路上嘅最強財務後盾。有需要借貸周轉?搵我哋幫手啦!

本文由Umoney Cash提供,內容僅供一般參考及資訊分享之用,不構成任何金融、法律或專業建議。讀者在作出任何貸款決定前,應自行評估個人財務狀況,並尋求獨立專業意見。