2026旅遊保險揀邊間好?一文睇清保障+保費+索償貼士|UmoneyCash

去旅行本來係開心事,plan行程、book酒店、睇美食推介,樣樣都令人期待。但係旅途中最怕遇到突發狀況:航班延誤、行李唔見、甚至在外地病咗點算好?旅遊保險就係你呢個時候嘅「救命草」。不過市面咁多選擇,計劃又多到眼花撩亂,究竟點揀至最啱自己? 等筆者同你拆解醫療、行李、航班延誤嘅保障範圍,等你買得精明,玩得安心!

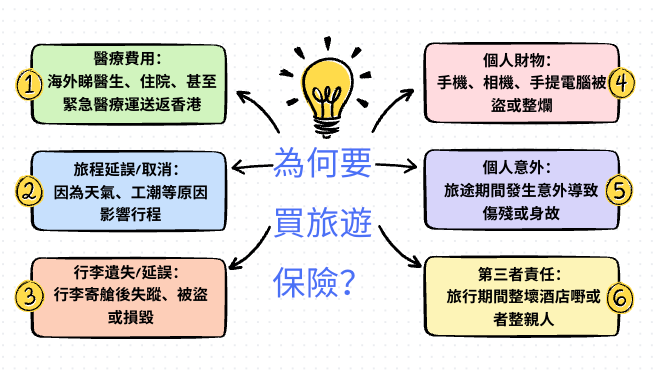

一、為何要買旅遊保險?

旅遊保險最主要嘅作用,係保障你旅途上無法預測嘅意外所引致嘅經濟損失。一般嚟講,旅遊保險涵蓋以下範圍:

二、保障範圍逐樣拆解

🏥 海外醫療費用

去旅行最怕水土不服、食物中毒,甚至嚴重到要入院。醫療保障絕對係旅遊保險嘅重中之重,特別係去歐美、日本呢類醫療費貴到離譜嘅地方。

睇清楚呢幾點:

-

保障額:一般由HK$100萬至HK$500萬不等。

-

返港覆診:有啲計劃包你返港後90日內覆診費用,包括中醫、跌打、物理治療。

-

緊急醫療運送:如果你身處偏遠地區或者病情嚴重,需要醫療專機送返香港,呢筆費用閒閒地幾十萬甚至過百萬。一定要睇清楚保單包唔包,最好係「無上限」或者「實報實銷」。

-

住院按金保證:有啲保險公司可以幫你安排住院保證金,唔使你要親友撲水救急。

小貼士:如果本身有長期病患,出發前一定要問清楚保險公司,因為「投保前已存在嘅疾病」通常都係唔保㗎!

🧳 行李遺失/延誤

寄艙行李送咗去第二度,或者成個喼唔見咗。著住同一件衫幾日,仲要去買過晒啲日用品,分分鐘仲貴過你個旅行本身。

索償要點:

-

行李延誤:通常要求你到達目的地後,行李超過5-6小時先送到先有得賠。賠償額通常足以應付緊急衣物及日用品開支(約HK$1,000-HK$3,000)。記住要keep收據,因為係實報實銷。

-

行李遺失/損毀:如果航空公司真係搵唔返你個喼,或者搵返但已經爛咗,賠償上限由HK$3,000至HK$20,000不等。留意賠償係計「折舊價」定「全新價」,有啲保險仲會俾你「以新代舊」。

-

電子產品:手機、手提電腦、相機呢類電子產品,唔係間間保!有啲保險公司會將手機同其他財物分開計,甚至完全唔保手機。如果你打算帶貴重電子產品去旅行,一定要睇清楚條款。

✈️ 航班延誤/取消

香港夏天成日打風,冬天歐洲又大風雪,航班延誤幾乎係家常便飯。等幾粒鐘都仲頂得順,但如果要等一日半日,甚至成個行程取消,真係崩潰。

索償要訣:

-

延誤時數:大部分保險要延誤滿5-6小時先開始賠現金津貼,每6小時賠HK$250-HK$300。有啲保險每5小時就賠一筆,賠償上限亦唔同,要細心比較。

-

延誤原因:惡劣天氣、機件故障、罷工、外遊警示通常都保。但航班超賣就唔係間間保!如果你去到counter先發現冇位,航空公司通常只會安排下一班機或者賠少少錢,但住宿、膳食呢啲額外開支,就要靠旅遊保險。

-

賠償啲咩:資金津貼、額外住宿、膳食、交通費用。如果你因為延誤要住多晚酒店,或者要搭的士去另一間機場,呢啲都可以索償。

-

轉機延誤:留意保單係咪只保「第一程由香港出發」。如果你喺外地轉機時延誤,有機會唔保㗎!要去歐美玩多國嘅朋友要特別留意。

-

證明文件:記得向航空公司拎「延誤證明書」,上面最好寫明延誤原因係「Bad Weather」或「Typhoon」呢類關鍵字。

🚗 自駕遊保障

去日本、歐美自駕遊愈來愈普及,自由度超高,但係租車保險往往有「自負額」(墊底費)。

租車自負額保障?

租車嗰陣,租車公司會俾個基本保險你,但通常有個墊底費。萬一發生意外,你要先俾呢筆墊底費,之後租車公司先會賠其餘嘅維修費。而旅遊保險嘅「租車自負額保障」,就係用嚟賠返呢筆墊底費俾你。

有啲保險呢方面嘅保障額都幾高,去到成萬五蚊,就算你租跑車或者大型SUV都夠cover。如果你plan咗自駕遊,呢項保障真係唔慳得。

🏂 高危活動保障

如果你plan咗去滑雪、潛水、跳傘、玩熱氣球,一定要睇清楚保單有冇不保事項。

必睇活動限制:

-

潛水:「一般不可深於30米」

-

滑雪:「一般不可偏離滑雪道」

-

遠足:「一般不可高於5,000米」

-

其他:笨豬跳、滑翔傘呢類極限運動,好多基本plan都唔包

三、索償貼士:唔想俾人拒賠?

就算買咗保險,如果唔識索償程序,隨時一分錢都拎唔到。消委會接獲唔少相關投訴,等我醒你幾招實戰心得:

1. 保留所有文件(呢樣最重要!)

-

航空公司延誤證明、行李牌

-

報警記錄(遺失財物必需!要喺24小時內報警)

-

醫療收據、醫生紙

-

登機證(電子版都ok,但要有紀錄)

-

購買收據(如果事後要買應急物品)

-

酒店、交通、活動嘅預訂紀錄

最好全部影相或者scan存喺手機,同埋keep實體副本。

2. 留意索償時限

大部分保險公司要求事發後30天內提交索償申請。有啲更嚴,可能得14日。返到香港唔好攤抖,盡快處理。

3. 睇清「不保事項」

保險唔係「有買就包」,常見嘅不保事項包括:

-

個人疏忽(例如自己跌咗電話)

-

投保前已存在疾病

-

自殺、醉酒、吸毒

-

戰爭、恐怖活動

-

某些極限運動

-

冇報警嘅失竊案件

4. 即時通知保險公司

如果係緊急事故,例如要入院、遇到嚴重意外,第一時間打去24小時熱線。佢哋可以直接幫手安排醫療支援、翻譯、甚至墊支住院費,唔使等到返香港先claim。

5. 索償原因要夾關鍵字

航空公司證明信上嘅延誤原因,最好要有「Bad Weather」或「Typhoon」呢啲字眼。如果只係寫「Operational Reasons」或者「Aircraft Maintenance」,有機會被視為航空公司嘅問題,唔係「不可抗力」,保險公司未必賠。

四、幾時買最好?記住「訂機票嗰刻」

旅遊保險最好係訂完機票即刻買!因為由買嗰刻開始,保障就生效。

早買有著數:

-

如果出發前打風、目的地發生天災

-

甚至屋企有突發事(例如寵物身故、被法庭傳召)

-

或者同行家人突然病重

呢啲情況下,只要你出發前取消行程,都可以claim到「旅程取消」保障。買得愈早,保障期愈長。

五、揀旅遊保險要留意嘅細節

1. 按目的地揀

去唔同地方,風險唔同:

-

日本、泰國:天災較多(地震、水浸),要揀包自然災害嘅

-

歐洲冬天:大風雪多,航班延誤風險高

-

東南亞落後地區:醫療設施差,醫療運送保障要夠高

-

治安差嘅地方:個人財物保障要足

2. 按活動揀

-

玩水:潛水、浮潛、水上電單車

-

玩雪:滑雪、雪地電單車

-

上山:遠足、登山

-

空中:跳傘、熱氣球、滑翔傘

每項活動都有機會被列入「高危運動」,要逐項check保唔保。

3. 按電子產品揀

如果你會帶貴重電子產品:

-

手機保障:有啲保險專門包,額外賠償

-

手提電腦/平板:通常同個人財物一齊計

-

相機/鏡頭:貴價器材可能要另購保險

有啲保險將手機、電腦同其他財物分開計,每樣有獨立限額,就算大額索償都唔怕佔用晒其他財物嘅額度。

4. 留意年齡限制

大多數旅遊保險有年齡限制:

-

最低年齡:通常6星期以上

-

最高年齡:單次旅遊約75歲,全年約70歲

-

就算冇年齡上限,長者喺部分項目嘅賠償額可能會被扣減

如果同屋企人一齊去,可以考慮「家庭計劃」,通常包兩位成人加所有未成年子女,仲抵過分開買。

總結:揀旅遊保險要睇嘅嘢

千祈唔好貪平就揀!仔細比較保障範圍,尤其係醫療額、手機保障、高危活動呢幾項,先至可以玩得安心又放心。就算貴多百零蚊,萬一有事嗰陣,可能幫你慳返幾萬甚至幾十萬。如果旅途中使費超出預算,Umoney Cash可以幫你靈活周轉。

祝大家2026年每一次旅程都平安順利,買咗保險永遠唔使claim!

本文內容僅供參考,不構成任何法律、財務或旅遊保險建議。各家保險公司之保障範圍、條款及細則均有所不同,且會隨時更新,最終一切內容請以保險公司官方發出的保單條款為準。